"神药"灵芝孢子粉又上头条,寿仙谷大摆“迷魂阵”忽悠了谁?

浙江寿仙谷医药股份有限公司(以下简称“寿仙谷”)是一家专业从事灵芝、铁皮石斛等名贵材的品种选育、栽培、加工和销售的高新技术企业,其由早期的食用菌类公司发展而来的。2016年12月,公司发布了新版招股说明书。招股书中,寿仙谷表示:目前公司已形成“以饮片为主、保健食品为辅”,“饮片以灵芝孢子粉(破壁)、鲜铁皮石斛为主,其他饮片为辅”的产品格局。然而,记者在登录公司官方网站时发现,其产品专区更多以销售拥有“蓝帽子”批号的保健品为主。

就是这样一家看起来更像是保健品生产的企业,《红周刊》记者在阅读其招股书时发现,该公司无论是在产品宣传还是相关财务数据的披露上均有一定疑点存在。

虚假宣传OR虚假数据?

在寿仙谷官方网站产品专区,记者看到戴有“蓝帽子”标志的“寿仙谷牌铁皮枫斗灵芝浸膏”系列产品价格不菲,其中,规格为300g/瓶的产品售价高达8500元,规格为230g/瓶的售价为6600元,而规格为130g/瓶的售价也有3760元,很显然,寿仙谷的产品走的是中高端路线。在产品介绍中,“浓缩技术”的表述引起记者的关注,“以铁皮石斛(70%)、破壁灵芝孢子粉(20%)、西洋参(10%)为原料,通过浓缩提取技术,大幅提升成品的功效成分含量,浓缩比达20:1(即每一克铁皮枫斗灵芝浸膏需要14克鲜铁皮石斛、4克破壁灵芝孢子粉、2克西洋参作为提取原料)”,如此文字宣传实在具有很强的冲击力,然而记者核算其生产成本后却发现,该表述有商榷之处。

从公司表述内容看,一瓶规格为300g/瓶的“寿仙谷牌铁皮枫斗灵芝浸膏”需要4.20千克的鲜铁皮石斛、1.20千克的破壁灵芝孢子粉和0.60千克的西洋参来提取,仅核算其中的破壁灵芝孢子粉价值就已相当惊人。依据招股书提供的数据,2016年1~6月灵芝孢子粉(破壁)的每千克销售价格高达15784.62元,就此价格推算,一瓶300克的“寿仙谷牌铁皮枫斗灵芝浸膏”中包含的灵芝孢子粉(破壁)的价值就高达18941.54元。而如果再核算上鲜铁皮石斛和西洋参的价值,则300g/瓶的“寿仙谷牌铁皮枫斗灵芝浸膏”的价值远远超过8500元销售价格,那岂不是公司在亏本销售?

记者以寿仙谷2015年生产的铁皮枫斗灵芝浸膏为例进行分析。招股书披露,铁皮枫斗灵芝浸膏在2015年共计生产1368.63千克,按照1克该产品需要消耗4克破壁灵芝孢子粉计算,则共需消耗5474.52千克的破壁灵芝孢子粉。也就在当年,寿仙谷的破壁灵芝孢子粉产量为13735.61千克,销量为12197.96千克,赠品为299.86千克,这意味着当年新增库存应该只有1237.79千克。显然,这根本就没有足够数量的破壁灵芝孢子粉供公司按照广告中所说的比例去生产铁皮枫斗灵芝浸膏。

那么,是不是该公司生产铁皮枫斗灵芝浸膏的破壁灵芝孢子粉需求本身就已经包含在自己产品销量中,即原料自产自销呢?如果真如此,则公司在核算主营业务收入时,则必须要剔除这部分销售金额,否则就存在重复计算收入的情况。然而记者通过对其营业收入做进一步核算后发现,并没有发现有相关数据剔除的依据,这意味着公司所披露的销量数据只是其整体对外销售数据,而不包括自产自销部分。

那么,又有没有可能公司使用了上年度结转的破壁灵芝孢子粉存货呢?答案依然是否定的。如果公司使用上年库存商品,则意味着2015年库存商品应该出现相应减少才对,可实际上,该公司2015年破壁灵芝孢子粉的存货数量为4585.32千克,相比2014年的3610.14千克还出现了一定数量的增长。

由上文分析来看,如果不是公司招股书披露的相关数据出现错误,那就是公司产品宣传中号称每1克铁皮枫斗灵芝浸膏包含4克破壁灵芝孢子粉精华的表述有不实之处。

成本“瘦身”之疑

招股书披露,寿仙谷主营产品包括灵芝孢子粉(破壁)、铁皮枫斗颗粒、铁皮枫斗灵芝浸膏和鲜铁皮石斛,其中灵芝孢子粉(破壁)为核心产品。报告期内,灵芝孢子粉(破壁)所实现的收入占主营业务收入的比例分别高达62.27%、64.52%、63.50%和66.56%。

从招股书披露的寿仙谷灵芝孢子粉(破壁)产品配料表看,其用来生产该产品的原材料只有灵芝孢子粉(原料)一种,从生产工艺流程看,原料在经过除杂过筛、灭菌干燥、粉碎过筛等工艺流程后,终被加工包装成灵芝孢子粉(破壁)产品。

依据招股书介绍公司产销率时披露的数据,寿仙谷灵芝孢子粉(破壁)2015年的总产量为1.37万千克,另根据公司分析毛利率时披露的数据,当年生产每千克灵芝孢子粉(破壁)消耗的直接材料为1396.80元,这里所说的直接材料就是灵芝孢子粉(原料),由此可推算出当年生产灵芝孢子粉(破壁)消耗的灵芝孢子粉(原料)金额应为1918.59万元。因2015年灵芝孢子粉(原料)的单位成本每千克为351.90元,因此进一步推算可知,2015年生产1.37万千克灵芝孢子粉(破壁)消耗的灵芝孢子粉(原料)的数量应该为5.45万千克。

招股书披露,寿仙谷生产所需的灵芝孢子粉(原料)来自于两个渠道,一是外购,另外一个则是自产。其中,2015年外购灵芝孢子粉(原料)2.81万千克、金额977万元,自产数量为8.45万千克、金额2984万元,合计11.26万千克。而在库存数据变化上,2015年灵芝孢子粉(原料)库存的期初数为3.74万千克,期末数则为7.11万千克,这意味着当年新增数量为3.37万千克。由前后数据整体核算得知,当年总共消耗的灵芝孢子粉(原料)应该为7.89万千克,这一结果显然与上文核算的5.45万千克相差了约2.44万千克之巨。那么,如此巨量的灵芝孢子粉(原料)又去了哪里呢?

高歌猛进的毛利率

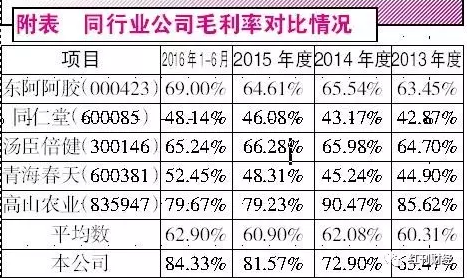

招股书中,寿仙谷选择东阿阿胶、同仁堂、汤臣倍健、青海春天、高山农业五家上市公司作为同行进行对比。报告期内,寿仙谷的综合毛利率分别高达65.47%、72.90%、81.57%和84.33%,而五家同行业公司平均值仅为60.31%、62.08%、60.90%和62.90%。很显然,寿仙谷综合毛利率是要远高于同行业均值的。让人奇怪的是,为何在同行业企业的毛利率均值各年度波动相对稳定,而寿仙谷的毛利率却是高歌猛进呢?

对此,寿仙谷在招股书中表示:公司主营产品的终端零售价格体系由公司自主决定,且报告期内未进行大幅调整,因此主营业务毛利率水平的提高,主要原因系原料供应成本下降以及生产工艺改进所带来的单位成本下降。

记者觉得,这样的解释似乎有些让人难以信服。在2013年到2016年6月期间,寿仙谷主营业务收入分别为2.53亿元、3.02亿元、3.02亿元和1.49亿元,而净利润则分别为5404.81万元、6925.12万元、6264.39万元和3681.78万元,该数据显示出,2015年以来,寿仙谷营业收入就已经开始驻足不前,净利润更是呈现下降趋势。与此同时,寿仙谷在招股书风险披露环节还提示:“近年来,受国家大力开展党风廉政建设和反腐倡廉工作的影响,国内高端药材及保健品消费市场的增速出现了一定程度的下滑。公司生产的灵芝孢子粉(破壁)、鲜铁皮石斛、铁皮枫斗灵芝浸膏、铁皮枫斗颗粒等产品定位于中高端的药品及保健品市场,受此政策影响,公司的销售收入存在增速下滑甚至出现负增长的风险。”就是在上述这种大背景下,寿仙谷的毛利率不仅不降,与行业同类已上市公司相比却出现了明显大幅提升,合理性实在值得推敲。

在寿仙谷相关产品中,值得关注的是灵芝孢子粉(破壁)产品的毛利率,报告期内也是不断拔高,分别达到74.60%、78.02%、89.98%和91.36%。虽然寿仙谷在招股书中表示产品的价格由自己来定,但是据记者了解,芝素堂、同仁堂、吉林敖东、汤臣倍健、南京中科、修正药业等诸多知名企业也均有灵芝孢子粉相关产品的生产和销售,该类保健品在市场中竞争本身就很激烈,相比这些企业,寿仙谷并没有明显的产品优势。而公司所提到的“原料供应成本下降以及生产工艺改进所带来的单位成本下降”一说,以招股书披露的数据看,灵芝孢子粉(破壁)的原材料灵芝孢子粉(原料)的单位成本2014年(外购360.57元/KG、自产320.43元/KG)虽然比2013年(外购409.89元/KG、自产431.73元/KG)有所下降,但2015年(外购348元/KG、自产353.19元/KG)却比2014年不但没有下降,相反自产部分价格还是有所提高的。

让人匪夷所思的是,既然2015年灵芝孢子粉原料的单位成本比2014年还高,那理论上,2015年生产出的灵芝孢子粉(破壁)的单位材料成本应该相比2014年略有提高才对,可实际上,该公司2015的单位材料成本(1396.8元/千克)竟然还不到2014年的一半(3271.59元/千克),这实在让人感到奇怪。

对此,公司在招股书中虽然解释为“公司2015年对灵芝孢子粉(破壁)的生产工艺进行了相应调整,调整之后去壁过程的投入产出率大幅提升,从而大幅降低了灵芝孢子粉(破壁)的单位材料成本,而其他成本变化不大,导致材料成本占比有所降低”,但是,这到底又是什么样的工艺竟然能使得材料成本大幅降低一半以上呢?

文章来源:微信公众号-红刊财经

原作者:王宗耀

- 上一篇:女人长期吃灵芝孢子粉帮您延缓衰老

- 下一篇:喝牛奶吃板栗灵芝孢子?板栗含镁多少